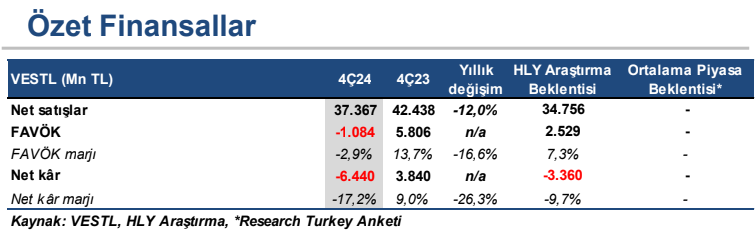

Beklentimizin üzerinde net ziyan. Vestel Elektronik, 4Ç24’te kurum beklentimiz olan 3.360 mn TL net zararın üzerinde 6.440 mn TL net ziyan açıkladı. Beklentimizin üzerinde gerçekleşen net ziyan sayısında, operasyonel karlılık tarafında görülen zayıf performans ve faaliyet dışı sarfiyatlar kıymetli öge oldu. Beyaz eşya segmentindeki operasyonel performansın zayıflamaya devam etmesi ve açıklanan finansalların beklentimizin altında gerçekleşmesi nedeniyle, son çeyrek finansal sonuçlarının pay performansına yansımasını ‘negatif’ olarak kıymetlendiriyoruz.

Ciro performansı beklentimizin hafif üzerinde gerçekleşti. 4Ç24’te net satış gelirleri, beklentimizin üzerinde yıllık bazda %12 azalışla 37.367 mn TL düzeyinde gerçekleşti. Beyaz eşya segmentinde brüt karlılık yıllık bazda 18,2 puanlık daralma ile %31,5 düzeyinden %13,3 düzeyine gerilerken; TV ve elektronik araçlar segmentinde brüt karlılık %13,1’den %15,1 düzeyine yükseldi. Kümüle sayılara nazaran brüt kar marjı yıllık bazda 1,2 puan azalışla %12,8 düzeyine geriledi. Brüt karlılık tarafında evvelki çeyreklere kıyasla 4Ç24’te daha hudutlu bir düzgünleşme takip ettiğimiz tüketici elektroniği segmentinin olumlu katkısını takip ederken, beyaz eşya segmenti marjlarında görülen gerilemede artan hammadde maliyetlerinin ve zayıflayan iç pazar dinamiklerinin değerli etken

olduğunu takip ediyoruz. Kümüle satış sayılarında Türkiye satışları yıllık bazda %1,8 azalışla 63.378 mn TL düzeyinde gerçekleşirken, Avrupa satışları %13,7 azalışla 76.097 mnTL seviyesinde

gerçekleşti. Satışların bölgesel dağılımına baktığımızda Türkiye’nin toplam ciro içerisindeki hissesi azalan Euro Bölgesi satışlarıyla birlikte yıllık bazda 3,6 puan artışla %40,5 düzeyine yükselirken, Avrupa Bölgesi’nin ciro içerisindeki hissesi %50,5’ten %48,7’ye geriledi.

Şirket zayıflayan brüt karlılık ile operasyonel ziyan açıkladı. 4Ç24’te Vestel Elektronik’in FAVÖK’ü 1.084 mn TL ziyan düzeyinde gerçekleşti. Şirket geçtiğimiz yılın birebir devrinde 5.806 mn TL

FAVÖK ve %13,7 FAVÖK marjı açıklamıştı. Beyaz eşya segmentinin karlılığındaki gerileme FAVÖK marjı üzerinde baskı oluşturan ana öge olurken, tüketici elektroniği segmentinin katkısı operasyonel zararın önüne geçemedi. Şirket’in brüt karlılık tarafında zayıf performans göstermesine ek olarak artan operasyonel sarfiyatların tesiri de FAVÖK sayısını baskıladı. Faaliyet giderlerinin/ satışlara oranının yıllık bazda 3,3 puanlık artışla %18,0’e yükselmesi de, marjların baskılanmasında tesirli oldu. Zayıflayan operasyonel karlılık sonrasında Net Borç /FAVÖK rasyosuda 2,75x’ten 6,98x’e yükselmiş oldu.

Vestel Elektronik için 81,50 TL düzeyinde bulunan 12 aylık gaye fiyatımızı 75,46 TL düzeyine revize ediyor, ‘TUT’ olan tavsiyemizi koruyoruz. Açıklanan finansal sonuçların akabinde hem

karlılık hem de beyaz eşya segmenti tarafında gerileyen marjları dikkate aldığımızda yapmış olduğumuz revizyonların sonucunda amaç fiyatımızı aşağı istikametli revize ediyoruz. Vestel Elektronik için

81,50 TL düzeyinde bulunan 12 aylık gaye fiyatımızı 75,46 TL düzeyine revize ediyor, ‘TUT’ olan tavsiyemizi koruyoruz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy idare şirketleri, mevduat kabul etmeyen bankalar ile müşteri ortasında imzalanacak yatırım danışmanlığı mukavelesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların ferdî görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Halk Yatırım

More Stories

Eksun Gıda’da Üst Düzey Atama; Hasan Abdullah Özkan, Eksun Gıda Grubu Başkanı ve CEO’su Oldu

Şeker Yatırım: Şubat ayı verileri beyaz eşya sektöründe zayıf görünüme işaret etmeye devam etti

OpenAI, 40 milyar dolarlık fon topladı