CDS 300 puanın altında

Türkiye siyasi ikliminde yaşanan gelişmeler akabinde TCMB ve kamunun topyekûn almış olduğu tedbirlere paralel tansiyonun da azalmaya meyil tuttuğunu görüyoruz. Şöyle ki, yabancı indinde Türkiye’nin beş yıl vadeli riskleri gösteren CDS risk primi, 323 baz puan düzeyine yükselmesi ve son bir yılın tepesini test etmesi akabinde dün 300 baz puan düzeyinin altına geriledi. Kamunun takviyesi ile başlayan lâkin dün genele yayılan alımların tesiri ile Borsa İstanbul ana endeksi günü %5’e yakın yükselişle tamamlarken, misal biçimde bankacılık endeksinde de yükseliş %5 düzeyini aştı. USDTRY kuru, TCMB’nin geride bıraktığımız haftanın son üç gününde 26,6 milyar dolar nette satıcı olduğunu gösteren analitik bilanço bilgileri akabinde dün itibariyle döviz talebinin sürat kestiği hatta TCMB’nin net alıma geçtiğini düşünüyoruz.

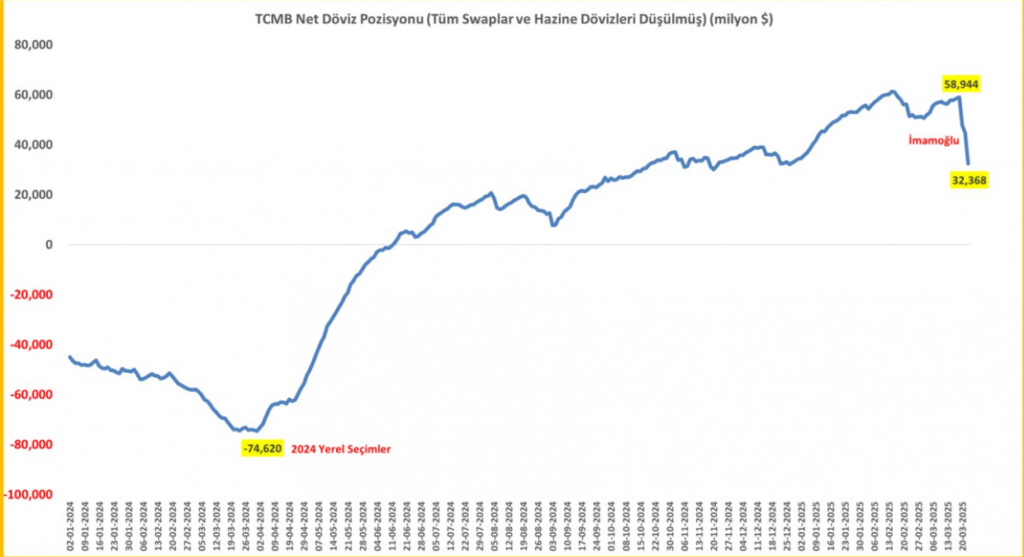

TCMB dolar/TL’yi nerede savunacak?

TCMB’nin net yabancı durumunun üç gün üzere kısa bir müddette 59 milyar dolardan 32,4 milyar dolar düzeyine gerilerken (bakınız grafik), rezervlerde yaşanan erimenin faturası her ne kadar ağır olsa da, USDTRY kurunun 38,00 düzeylerinde dengelendiğini görüyoruz. Bir müddetliğine de olsa defans sınırının geçtiği 38,00 düzeyinin yeni düzey olacağını düşünüyoruz. TCMB’nin fevkalâde PPK toplantısı ile faiz koridorunun üst bandını %46 düzeyine yükseltip fonlamayı da %42,50 olan siyaset faizinden yapmayı durdurması akabinde piyasada iş gören referans faiz oranı %45,983 düzeyine yükselerek üst banda kadar geldi! Takasbank para piyasasında %48 düzeylerine varan eşleşmeler görmeye başladığımı da not etmemiz gerekiyor. Yaşanan panik satışlarının gölgesinde, iki yıl vadeli gösterge tahvilin bileşik faizinin %51 düzeyine dayandıktan sonra %47 düzeylerine kadar gerilediğini de hazır yeri gelmişken söyleyelim.

Ekonomi idaresinden “ne gerekirse….” mesajı

Dün Türkiye cephesinde iktisat idaresi, tansiyonu azaltma ve yatırımcı itimadını tesis etmek ismine ‘ne gerekiyorsa yapılacağı’ istikametinde kuvvetli iletiler vermeye devam etti. Bültenimizi yakından takip eden okurlarımız, bir devir Avrupa Merkez Bankası’nın (ECB) Başkanlığı yapan efsane isimlerden Mario Draghi’nin EUR’yu kurtarmak ismine, olağan bir ECB toplantısı sonrası “whatever it takes – ne gerekiyorsa yapacağız” istikametinde verdiği kuvvetli iletisi hatırlayacaklardır. Bu minvalde, Hazine ve Maliye Bakanı Şimşek ile TCMB Lideri Karahan dün Citi ve Deutsche Bank tarafından düzenlenen yatırımcı sunumunda benzeri minvalde konuştu. Döviz piyasasında yaşanan tahribata değinen Şimşek, ortaya çıkan önemli döviz talebinin %60’ının yabancı, %30’unun şirketler, %10’unun ise ferdî kaynaklı olduğuna atıfta bulundu.

Sn. Cumhurbaşkanı Erdoğan’ın bir evvelki gün Kabine toplantısı akabinde mevcut programa yönelik verdiği dayanağa de atıfta bulunan Şimşek, ekonomik tablonun olumlu tarafına odaklanmayi hâliyle tercih etti. TCMB Başkanı Karahan ise döviz piyasasında dün itibariyle sakinleştiğine dikkat çekerken bu eğilimin süreceğini belirtti! Akşam saatlerinde Cumhurbaşkanı Yardımcısı Yılmaz da BloombergHT’nin konuğu olurken, ne gerekiyorsa yapılacağına yönelik olumlu bir tablo sundu. Elbette, bu tip ‘yangın’ periyotlarında yetkililerin inanç telkin eden konuşmaları ehemmiyet arz etse de, yatırımcıların sürecin türel boyutunu takip etmeye devam edeceğini de göz gerisi etmiyoruz.

Dış piyasalarda son durum

Dönelim biraz da yurt dışı piyasalara. ABD, Ukrayna ve Rusya ile farklı ayrı muahedeler yaparak deniz güvenliği ve güç altyapılarına yönelik taarruzların süreksiz olarak durdurulmasını sağladı. Trump’ın misyona başlamasından bu yana taraflar ortasında varılan birinci resmî uzlaşma olan bu mutabakatlar, savaşı sona erdirme tarafında değerli bir adım olarak görülüyor. ABD, Rusya’yla yaptığı mutabakatta birtakım ziraî ve gübre ihracatına yönelik yaptırımların kaldırılması için teşebbüste bulunmayı taahhüt etti. Kremlin, bu yaptırımların hafifletilmesini muahedenin yürürlüğe girmesi için kural koşsa da, Karadeniz’deki askerî faaliyetlerin durdurulması ve güç tesislerine yönelik hücumların otuz gün müddetle askıya alınması kararlaştırıldı. Trump bu gelişmeleri “büyük bir ilerleme” olarak nitelendirirken, Avrupa ülkeleri ise, Trump’ın Putin ile süratli bir barış mutabakatına varma uğraşının kendi güvenliklerini tehlikeye atabileceğinden kaygı duyduklarını belirtti.

Trump’ın 2 Nisan kararları bekleniyor

Asya borsaları, yatırımcıların ABD Başkanı Trump’ın yaklaşan ticaret tarifelerine ait tavrını netleştirmesini beklediği bir günde Wall Street’in müsaadeden yükseliş kaydettiğini görüyoruz. Trump, 2 Nisan’daki tarife son tarihi öncesinde birtakım ülkelere muafiyet tanınabileceğini söyleyerek piyasalara kısmî rahatlama sağladı. Lakin birebir anda Venezuela’dan petrol yahut gaz alan ülkelere %25 ek vergi getirme kararı, ticaret savaşında yeni bir cephe açtı. Bu karar petrol fiyatlarını üst çekerken (Brent petrol 73 dolar düzeyinin çabucak üzerinde süreç görüyor), Karadeniz’de varılan deniz güvenliği mutabakatlarının tesiriyle yükseliş hudutlu kaldı. Japonya, Güney Kore ve Hong Kong borsalarında hafif artışlar görülürken, ABD borsalarının vadeli süreçlerinde ise hafif de olsa kırmızı renk dikkat çekti.

EURODOLLAR ve BOJ

Dolar endeksinde son günlerde başlayan yükseliş eğilimli seyir devam ederken, EURUSD paritesi tekrar 1,0780 düzeylerine kadar gevşedi. EUR cephesinde Almanya üstün harcama kaynaklı başlayan harikulade ve herkesi karşıt köşeye yatıran hareketin ivme kaybetmeye başladığını, ortak para ünitesinin ise son altı gündür gerilediğini, teknik göstergelerin ise ek gerilemeye imkân tanımaya devam ettiğini görüyoruz. Japonya Merkez Bankası (BOJ) Başkanı Ueda, gıda fiyatlarındaki kalıcı artışların iktisatta genel bir enflasyona yol açması hâlinde faiz artırımı yapılmasının kaçınılmaz olacağını söyledi. Japon tahvil faizlerinin 2008’den bu yana en yüksek düzeye çıkması dikkat çekti. Altın fiyatları rekor doruğa yakın seyrederken, petrol fiyatlarındaki artış Venezuela yaptırımlarının tesirini yansıttı.

Mali piyasaların gündeminde bugün İngiltere’de enflasyon, ABD’de ise iktisadın gidişatına ışık tutan güçlü tüketim mal siparişleri takip edilebilir.

Emre Değirmencioğlu, Kıbrıs İktisat Bankası

More Stories

VIX ANALİZİ: Backwardation Sinyali mi?

Çin’den ABD’ye gümrük vergisi misillemesi; Avrupa ve Wall Street kıpkırmızı

ABD tarım dışı istihdam beklentilerin çok üstünde, ama detaylar zayıf